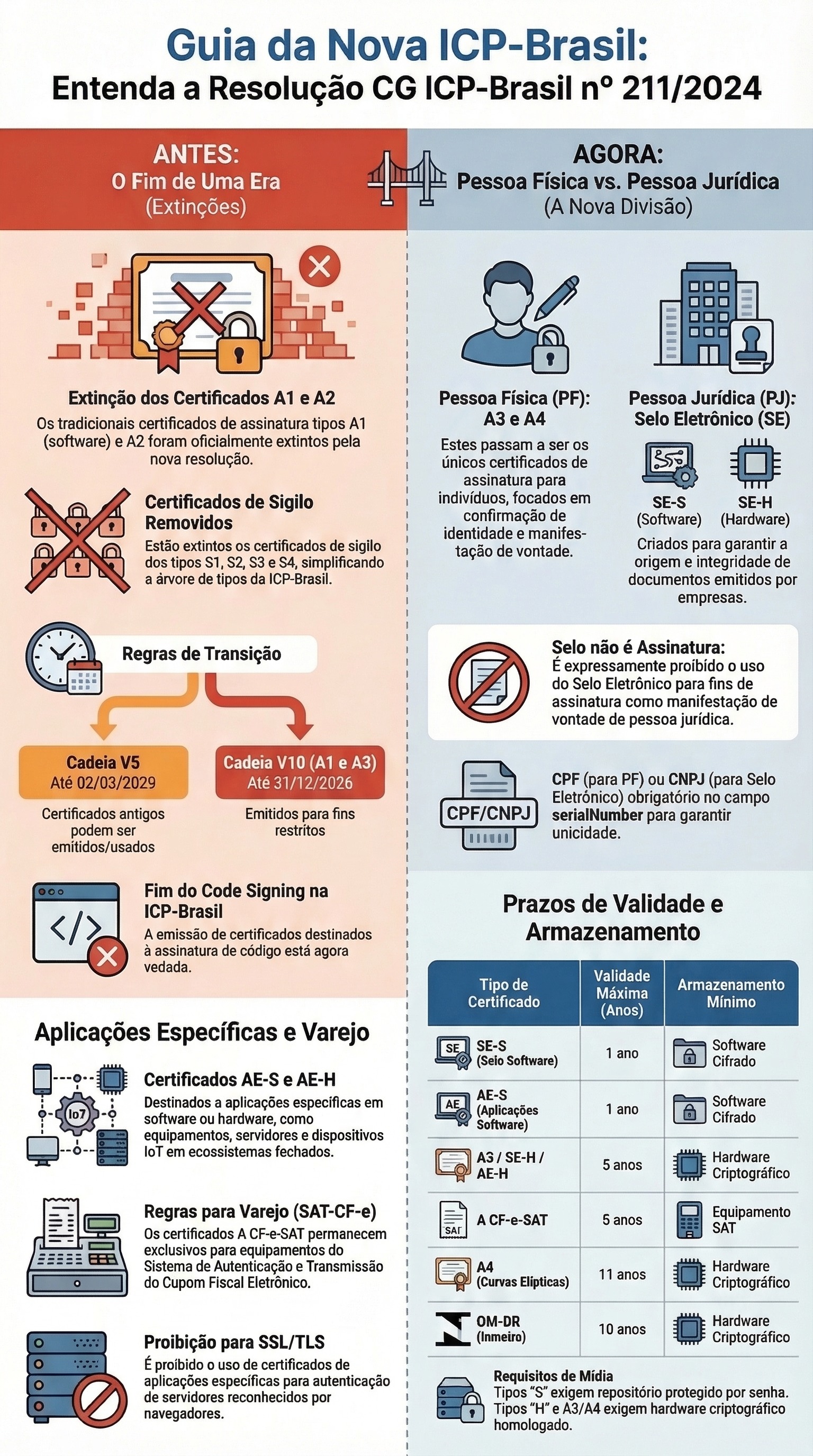

Fim dos Certificados A1 e A2 e as Regras de Transição

A Resolução CG ICP-Brasil nº 211/2024 traz mudanças profundas na estrutura, emissão e no uso de certificados digitais. Para o cenário da contabilidade, essas alterações impactam diretamente as rotinas de automação do escritório e as operações legais e fiscais dos clientes.

Abaixo está o resumo dos principais impactos:

1. Fim dos Certificados A1 e A2 e as Regras de Transição

- Extinção: A alteração de maior impacto operacional para os escritórios de contabilidade (que costumam utilizar largamente os certificados em software para automação de rotinas e emissão de notas) é a extinção dos certificados de assinatura dos tipos A1 e A2.

- Prazo de Adaptação: Apesar da extinção, existe um período de transição. Certificados dos tipos A1 e A2 antigos poderão continuar sendo emitidos e utilizados na chamada "cadeia V5" até o dia 02 de março de 2029. Adicionalmente, certificados A1 poderão ser emitidos na "cadeia V10" até 31 de dezembro de 2026 para uso restrito em aplicações específicas.

2. Separação Estrita entre Pessoa Física (PF) e Pessoa Jurídica (PJ)

- Para as Pessoas Físicas (Sócios e Contadores): Os certificados de assinatura A3 e A4 passam a ser emitidos exclusivamente para pessoas físicas. Eles continuarão servindo para a confirmação de identidade e a assinatura de documentos eletrônicos.

- Para as Pessoas Jurídicas (Empresas/Clientes): Foram criados novos tipos de certificado digital chamados de Selo Eletrônico, que possuem versões em software (SE-S) e em hardware (SE-H). Esses certificados devem ser emitidos apenas para pessoas jurídicas.

3. O Uso do Selo Eletrônico (PJ) e Limitações em Contratos

- Para que serve o Selo Eletrônico: Os certificados SE-S e SE-H serão utilizados pelas empresas para garantir a origem e integridade de um documento eletrônico. Na prática, servirão como prova de que um documento (como uma Nota Fiscal Eletrônica) foi emitido pela referida pessoa jurídica.

- Impacto em Assinaturas Legais: Uma mudança crítica é que fica expressamente proibido o uso do certificado de selo eletrônico para assinatura digital com o propósito de manifestação de vontade da pessoa jurídica. Isso significa que os clientes não poderão usar o Selo Eletrônico (o CNPJ da empresa) para assinar contratos. Tais atos provavelmente exigirão o uso do certificado de pessoa física (A3/A4) do representante legal.

4. Prazos de Validade dos Novos Certificados No momento de organizar as renovações anuais dos clientes, o escritório precisará observar os novos prazos máximos:

- SE-S (Selo Eletrônico em Software): Validade máxima de 1 ano.

- SE-H (Selo Eletrônico em Hardware) e A3: Validade máxima de 5 anos.

5. Impacto para Clientes do Varejo (Equipamentos SAT)

- Para os clientes varejistas que emitem Cupom Fiscal Eletrônico via SAT, a resolução mantém o certificado específico A CF-e-SAT, que deve ser emitido apenas para os equipamentos integrantes desse sistema, seguindo a regulamentação do CONFAZ.

- Esse certificado possui validade máxima de 5 anos e, em sua emissão, o titular será representado pelo contribuinte identificado pelo CNPJ associado ao número de série do equipamento SAT.

6. Alterações nos Dados Cadastrais dos Certificados

- Durante as validações para emissão, o processo será levemente alterado em relação aos dados exigidos. Foram removidos do certificado dados como Título de Eleitor, Registro de Identidade Civil (RIC) e cadastro do SIGEPE.

- Para garantir a identificação única, o campo serialNumber passará a conter obrigatoriamente o CPF (para os certificados de pessoa física) e o CNPJ (para os selos eletrônicos de pessoa jurídica)

No comments to display

No comments to display